Rémunération du dirigeant 2018 : les choses bougent.

L’invention de la Flat tax, la baisse de l’IS, la hausse de la CSG et la modification de certains taux de cotisations sociales viennent modifier les schémas de rémunération du dirigeant de société.

Depuis 2013, les dividendes perçus par les gérants majoritaires de SARL sont assujettis aux cotisations sociales pour la part qui dépasse 10% du capital social, des primes d’émission et des sommes versées en compte courant. Cette mesure a entrainé un exode massif des chefs d’entreprise vers le statut de Président de SAS. Dans la plupart des cas, cette transformation n’était absolument pas justifiée, le statut de gérant TNS de SARL offrant le mode de rémunération le plus avantageux.

Depuis 2018, les dividendes peuvent être imposés au PFU (Prélèvement Forfaitaire Unique) à 30%, dont 12,80% d’impôt et 17,20% de prélèvements sociaux. Selon sa situation, un dirigeant pourra être confronté à de nombreux modes de calculs différents (salaire, rémunération TNS, dividendes issus d’un IS à 15%, 28% ou 33,33%, PFU ou barème progressif) et il sera difficile d’opter pour la bonne combinaison.

Pour la trouver, prenons 3 exemples.

Rappelons tout d’abord les fondamentaux : Le taux d’IS (Impôt sur les sociétés) a 3 tranches différentes : 15% jusqu’à 38.120 € de résultat, 28% de 38.121 € à 500.000 € et 33,33% au-delà de 500.000 €.Les taux de cotisations sociales des TNS affiliés au feu RSI varient selon la rémunération : environ 46% jusqu’au PASS (39.732 €), 30,43% entre 1 et 4 PASS, 21,66% au-delà de 4 PASS.

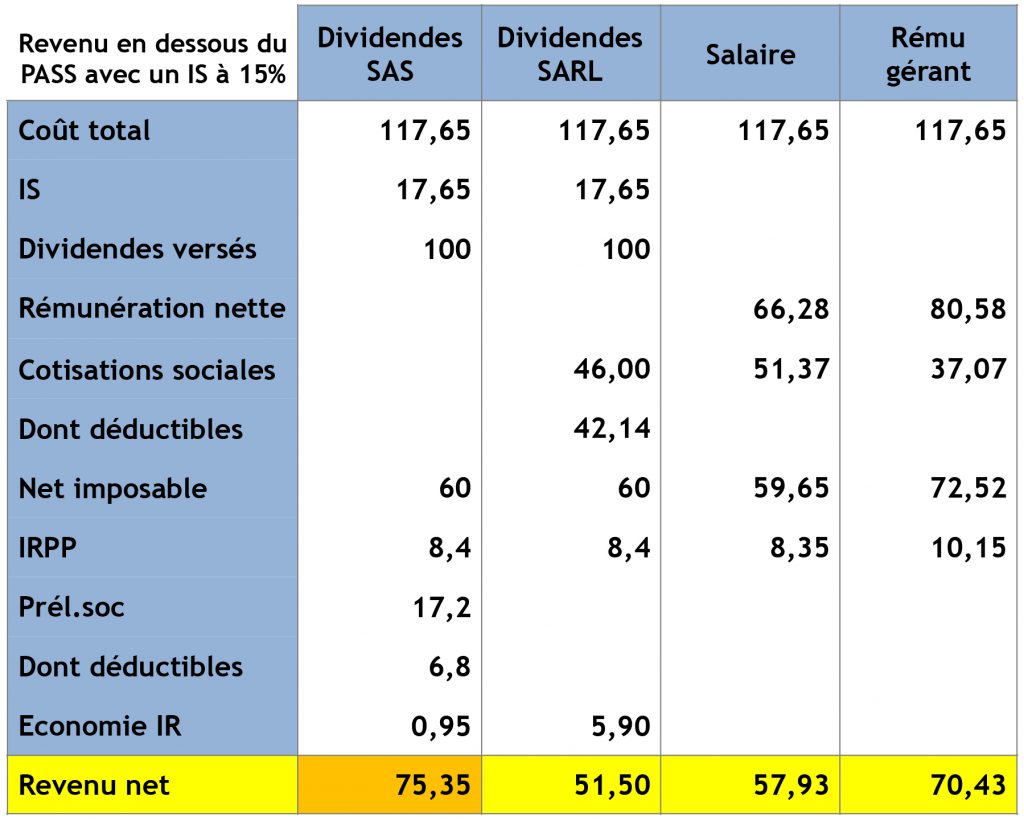

Premier cas : revenu en dessous du PASS

Dans ce premier cas, le dirigeant perçoit une rémunération inférieure au PASS (39.732 € / an). S’il perçoit des dividendes, ces derniers seront « taxés » à 46% par la SSI (Sécurité Sociale des Indépendants, le nouveau nom du RSI). Sa tranche d’imposition marginale est de 14%.

Avec un IS à 15 %

Le versement de 100 de dividendes implique un résultat de 117,65 (IS à 15% égal à 17,65). Les dividendes sont imposables après abattement de 40%.

Ceux non assujettis (première colonne « Dividendes SAS ») subissent les prélèvements sociaux sur 100% de leur valeur, déductibles pour partie (6,80%) ce qui entraîne une économie d’IR de 0,95.

Ceux assujettis (deuxième colonne « Dividendes SARL ») sont soumis aux cotisations sociales (mais pas aux prélèvements sociaux de 17,2%) déductibles pour une grande partie (42,14%), ce qui entraîne une économie d’IR de 5,90.

Ici, les dividendes de SAS sont plus intéressants que les autres modes de rémunération.

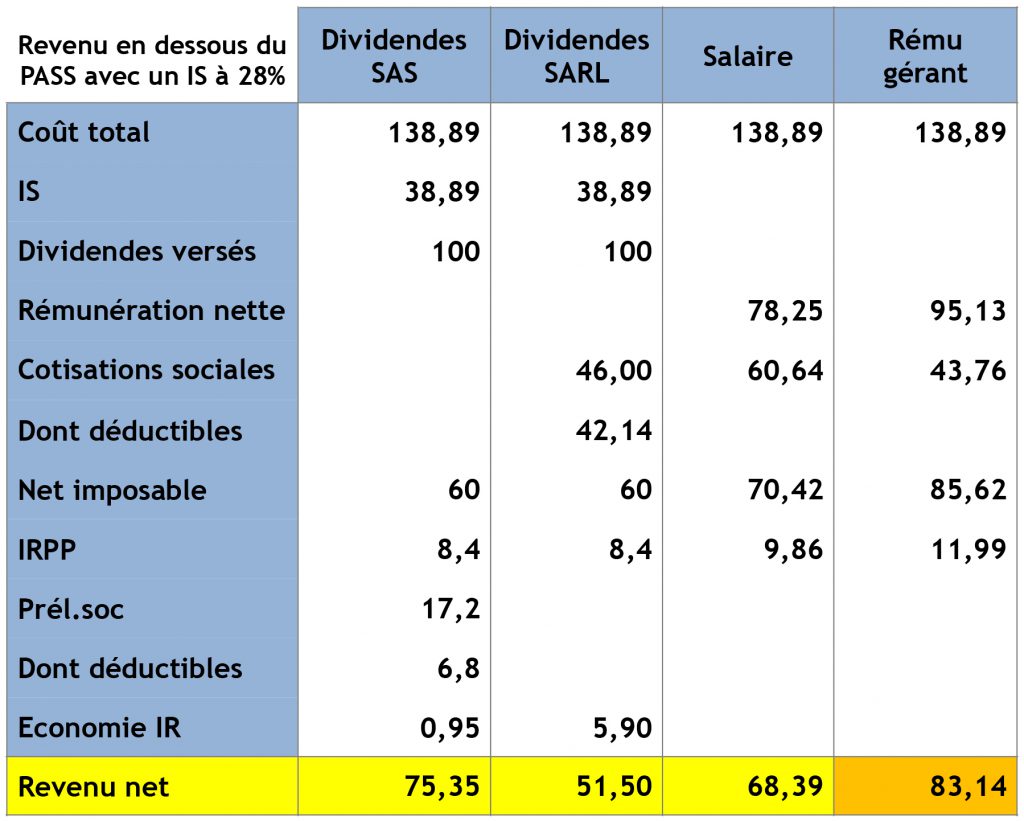

Avec un IS à 28 %

Dans ce cas c’est la rémunération de gérance qui est préférable.

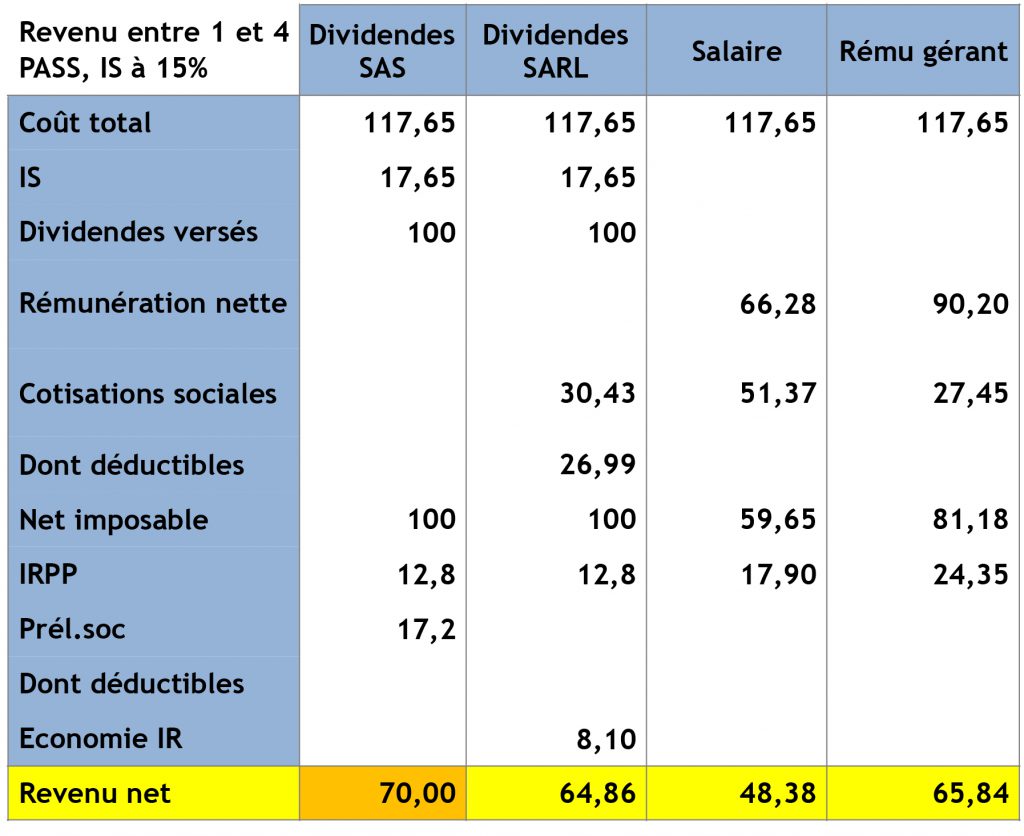

Deuxième cas : revenu entre 1 et 4 PASS

Dans notre deuxième exemple, le dirigeant perçoit une rémunération comprise entre 1 et 4 PASS (39.732 € à 158 928 €). S’il perçoit des dividendes, ces derniers seront « taxés » à un peu plus de 30% par la SSI. Sa tranche d’imposition marginale est 30%. Pour cet exemple, nous appliquerons le PFU, préférable dans ce cas d’espèce.

Avec un IS à 15 %

Dans ce cas les dividendes de SAS sont plus intéressants que les autres modes de rémunération. Mais on remarquera que la différence entre les dividendes de SARL et de SAS n’est plus que de 6 points contrairement au cas précédent ou elle était de près de 24 points.

Idem pour la rémunération dirigeant dont la différence ne dépasse guère les 4 points.

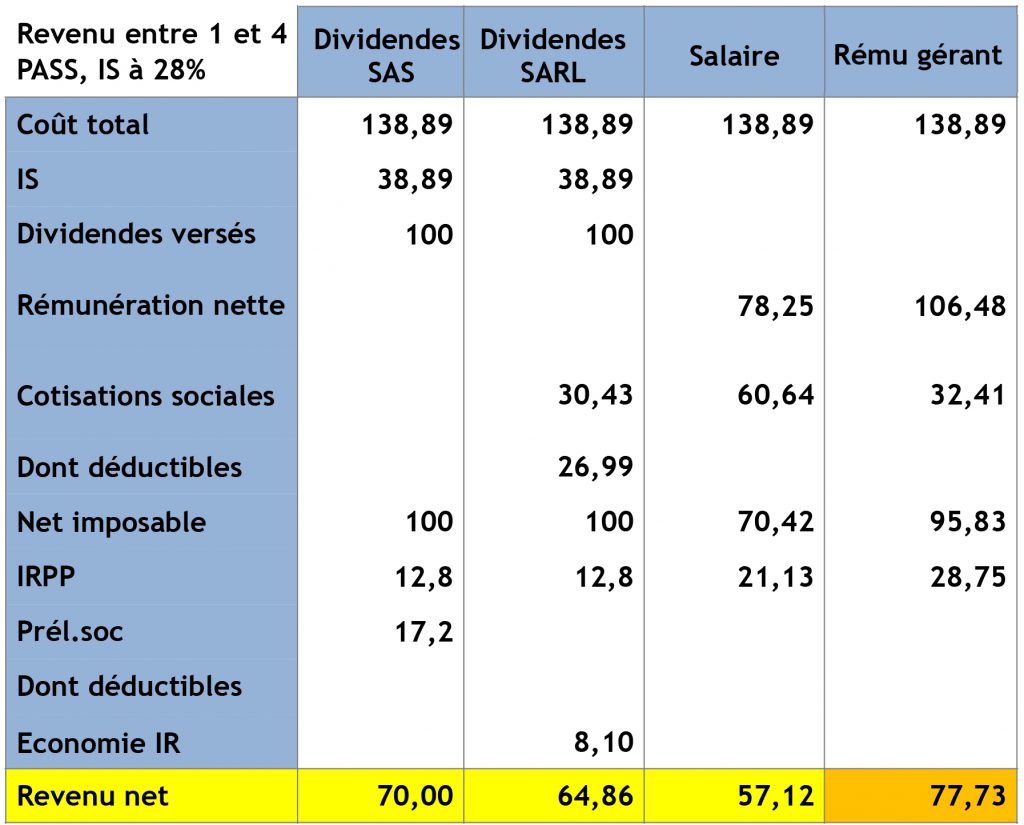

Avec un IS à 28 %

A l’instar du premier exemple, dès que l’on passe à l’IS à 28, c’est la rémunération qui reste préférable.

Notons que si l’option PFU est choisie, les prélèvements sociaux ne sont pas déductibles.

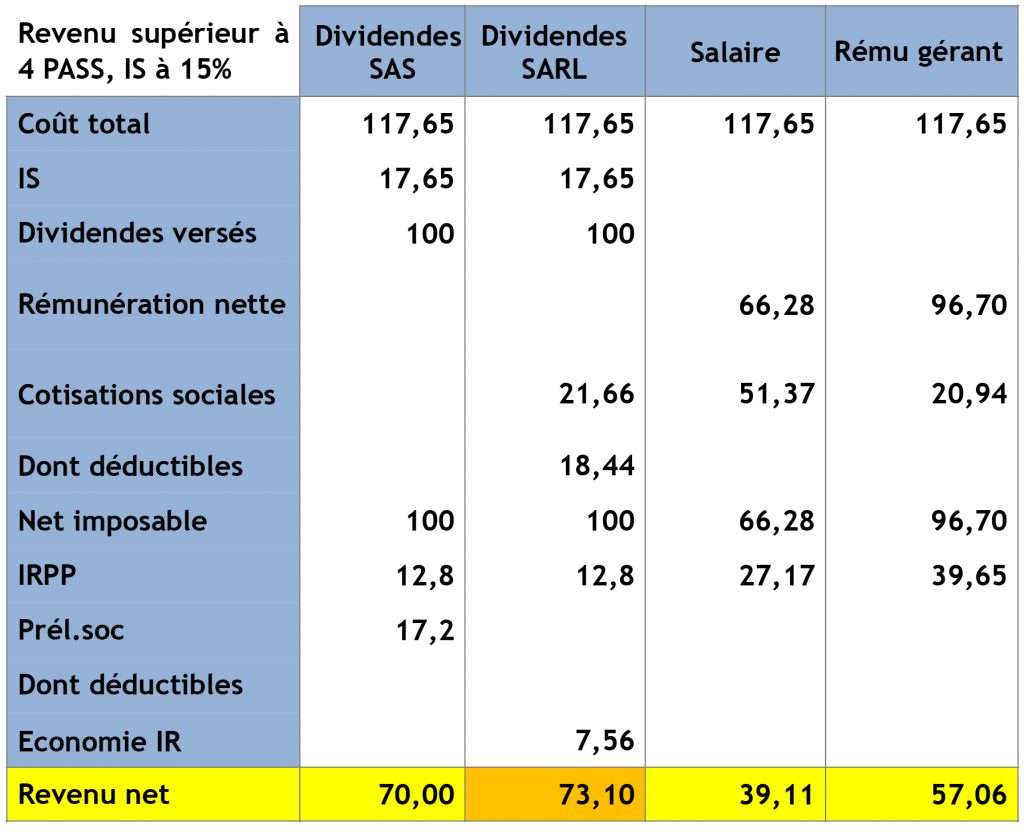

Troisième cas : Revenu supérieur à 4 PASS

Le dirigeant perçoit une rémunération supérieure à 4 PASS (158 928 €). S’il perçoit des dividendes, ces derniers seront « taxés » à un peu plus de 21% par la SSI. Sa tranche d’imposition marginale est 41%. Pour cet exemple, nous appliquerons le PFU, préférable dans ce cas d’espèce.

Avec un IS à 15 %

C’est la nouveauté 2018 : quand le budget est élevé, les dividendes sont redevenus plus intéressants que la rémunération.

Et si ces dividendes sont soumis à cotisations sociales, c’est encore mieux !

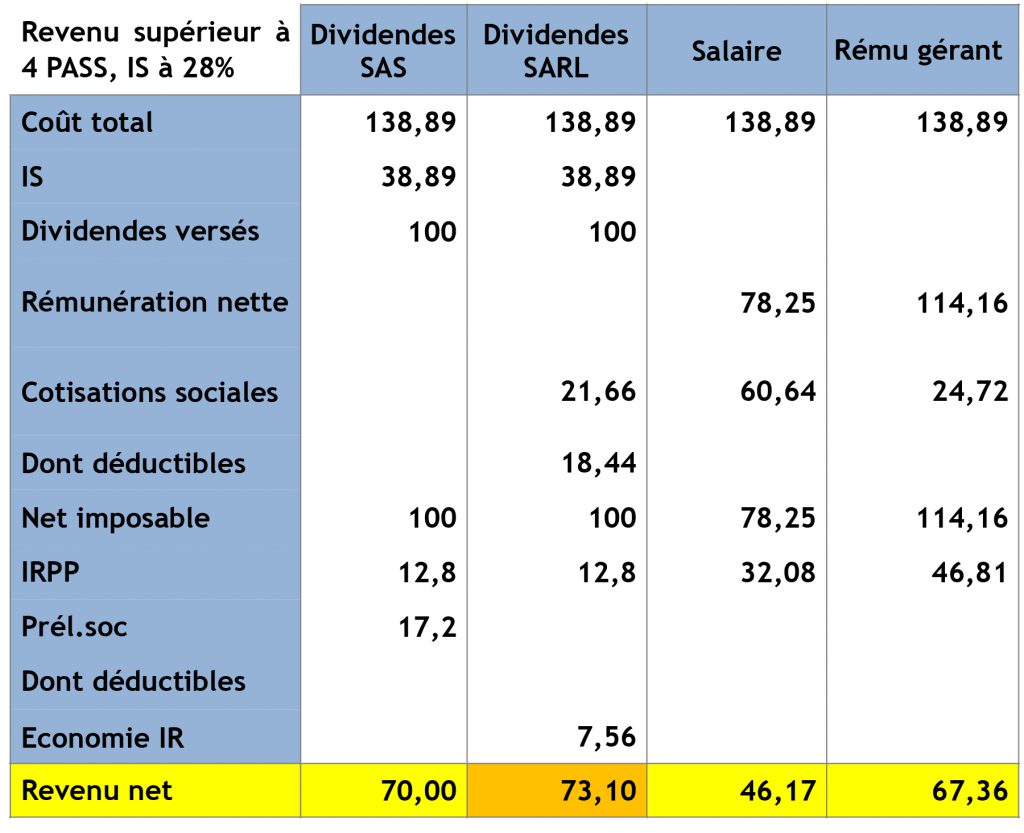

Avec un IS à 28 %

Idem, les dividendes en SARL sont plus intéressants.

Conclusion :

En matière d’efficacité de la rémunération directe, la structure SARL présente plus d’intérêts que la SAS sauf dans le cas (d’école) d’une société avec un faible résultat (inférieur à 38.120 €) qui distribuerait des dividendes issus d’un IS à 15%.

La flat tax redistribue les cartes en améliorant sensiblement le sort des dividendes pour les hauts revenus à tel point que ceux-ci sont devenus plus efficaces que la rémunération d’un TNS quand celle-ci dépasse 4 PASS (158 928 €).

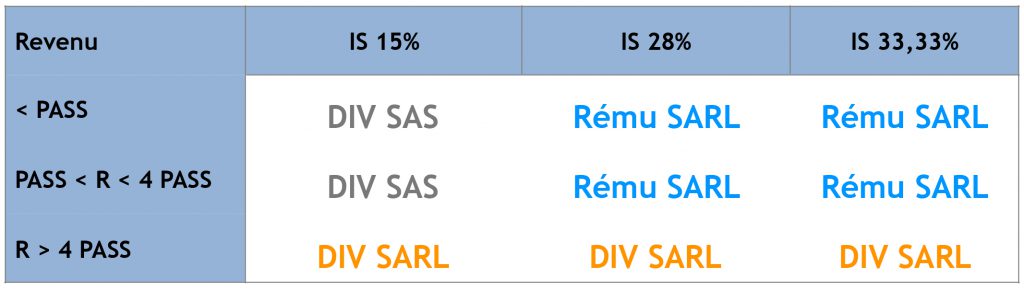

Le tableau suivant résume les modes de rémunération à privilégier :

En résumé, en 2018 le bon schéma consiste à être Gérant TNS, en privilégiant la rémunération de gérance jusqu’à 4 PASS, puis la distribution de dividendes au-delà. Bien sur des cas particuliers existent. Il est vital de bien calculer.